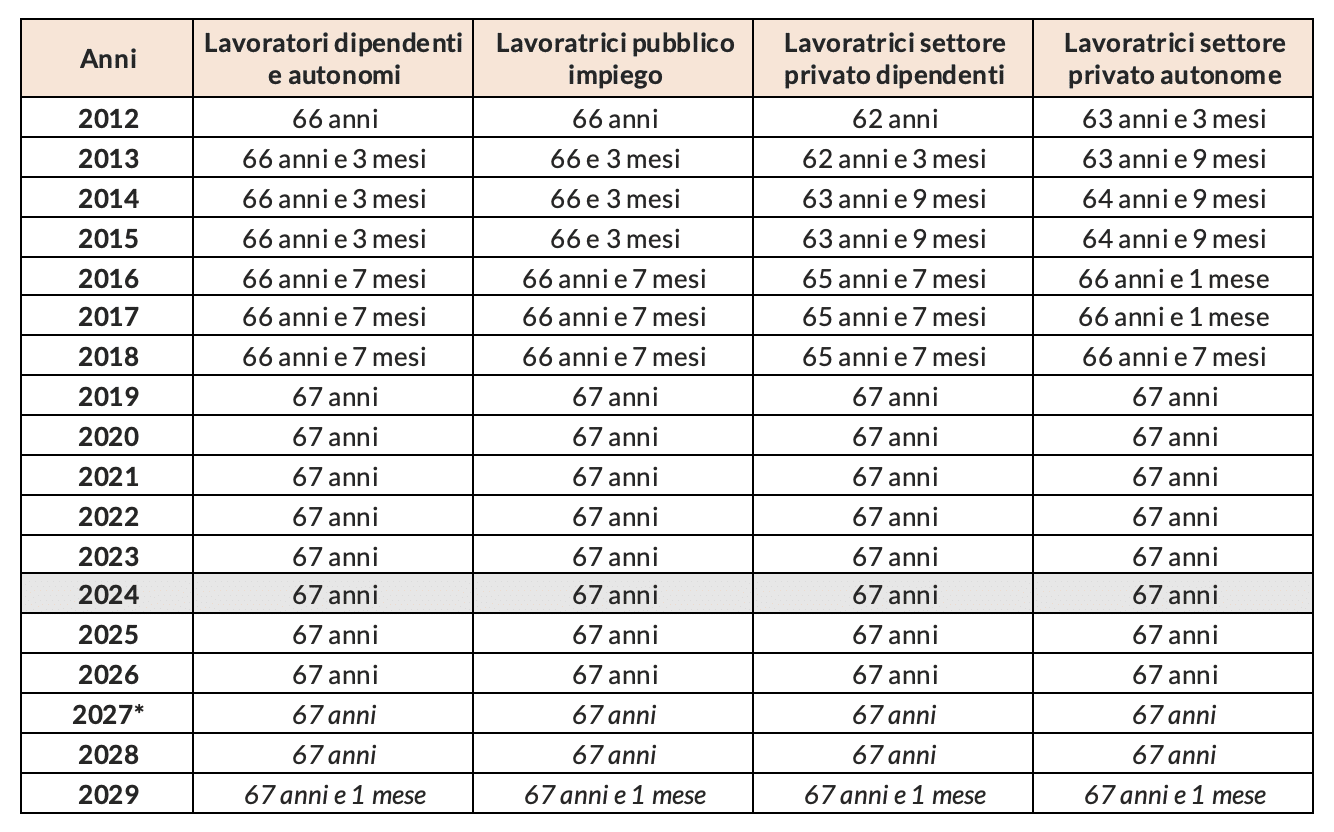

Pensioni 2025: Scopri gli Importi Aggiornati e gli Aumenti per i Pensionati Italiani

Il 2025 si prospetta come un anno di cambiamenti significativi per i pensionati italiani, grazie all’aggiornamento delle tabelle pensionistiche. Le nuove misure promettono di portare un po’ di sollievo economico a chi, dopo anni di lavoro, merita di vivere serenamente. Ma cosa significa tutto questo per chi riceve una pensione? E come si tradurranno questi cambiamenti nella vita quotidiana?

Immaginate di poter finalmente pianificare quel viaggio che avete sempre sognato, o semplicemente di non dover più scegliere tra riscaldamento e spesa. Le nuove tabelle pensionistiche rappresentano un passo verso una maggiore sicurezza economica per molti italiani, e vogliamo aiutarvi a capire come questi aumenti possano fare la differenza nella vostra vita.

Gli Aumenti Previsti: Cosa Cambia nel 2025?

Nel 2025, le pensioni italiane vedranno un incremento che varia a seconda della fascia di reddito e della categoria di pensione. Questo aggiornamento è il risultato di una serie di riforme pensate per adeguare gli importi al costo della vita attuale, garantendo una maggiore equità e sostenibilità.

Ad esempio, per un pensionato che attualmente riceve una pensione minima di circa 600 euro al mese, l’incremento potrebbe portare l’assegno mensile a circa 650 euro. Un aumento che, seppur modesto, può fare la differenza in termini di qualità della vita. Per le pensioni più alte, l’aumento sarà proporzionale, con incrementi che possono arrivare fino a 100 euro al mese per chi percepisce una pensione di 2000 euro.

Chi Beneficerà Maggiormente di Questi Aumenti?

Non tutti i pensionati vedranno lo stesso aumento, e questo è un punto cruciale da comprendere. Le riforme sono state progettate con un occhio di riguardo per le fasce più deboli, quindi chi riceve una pensione minima vedrà un incremento più significativo in termini percentuali.

Prendiamo il caso di Maria, una pensionata di 70 anni che vive con una pensione minima. Con gli aumenti previsti nel 2025, Maria potrà contare su un extra di 50 euro al mese. Questo potrebbe sembrare poco, ma per Maria significa poter affrontare spese sanitarie senza dover rinunciare ad altre necessità.

Come Verranno Finanziati gli Aumenti?

Una domanda che molti si pongono è: da dove arriveranno i fondi per questi aumenti? Il governo ha previsto un piano di finanziamento che include una revisione delle spese pubbliche e un miglioramento dell’efficienza del sistema pensionistico. Inoltre, si punta a incentivare l’occupazione giovanile per garantire un maggior afflusso di contributi nel sistema.

Queste misure non solo sosterranno gli attuali pensionati, ma contribuiranno anche a creare un sistema pensionistico più solido e sostenibile per le future generazioni. È un investimento nel benessere collettivo che mira a garantire una vecchiaia dignitosa per tutti.

Conclusioni: Un Futuro Più Sicuro per i Pensionati Italiani

Il 2025 segna un nuovo inizio per i pensionati italiani, con aumenti che promettono di migliorare la qualità della vita di molti. È un passo importante verso una maggiore equità e sicurezza economica, e rappresenta un riconoscimento del valore e del contributo che i pensionati hanno dato alla società.

In un mondo in continua evoluzione, sapere di poter contare su una pensione adeguata è fondamentale. E mentre ci avviciniamo a questo nuovo capitolo, possiamo guardare al futuro con un po’ più di ottimismo e serenità.